|

|

高盛總部緊急發布應對三大市場崩盤策略 A股在列

【高盛觀點】

外媒:高盛追蹤的11只創業板個股 有一只仍有上漲空間

高盛:中國未來數月仍有降息和降準的空間

高盛:準備好迎接歐元下一輪跌勢吧

為何說原油價格會再度下跌? 讓高盛告訴你原因

最近幾周高盛看跌股市,這已不是秘密,高盛首席股票策略師David Kostin的以下言論就佐證這一點。

……以任何方式來衡量美國的股票價值,得出的都是其價值太高這一結論。標準普爾500股票交易價格是預期收益的18.1倍,是1976年來美國創記錄股票高值的98%。對于整體指數來說,總體市盈率為17.2倍,與此前9個市盈率擴張周期的擴張率中位數48%相比,自2011年9月起的這個周期市盈率上升63%。資產指標如企業價值收益比,市售率和市凈率也表明,美國股票價值過高。隨著即將到來的緊縮,現在牛市的市盈擴張期將馬上成為過去式。

所以高盛公司在其它條件一樣的前提下沒有預計股市會在此刻上漲,而預計股市會下跌更加合乎邏輯。高盛公司也想讓自己的客戶相信這一點。

這就是為什么在6月10號下午,高盛公司在總部發布聲明,其中列出三大市場需關注的點,即三大市場泡沫,以及高盛公司如何避免這些泡沫,如果真的發生這些,他們會怎么做。

在今天的報告中,我們認真審視了幾個“假設分析”版本,特別是關注那些還沒達成共識的想法。下面就是我們進行討論的:

1.)面對生物科技股潛在下跌如何貨幣化(套現)

2.)如果美聯儲采取(升息)措施快于預期,哪一支股票表現會更好?

3.)如果中國改革沒有達到目的會怎么樣?

換句話來說,高盛正在對沖生物科技泡沫,中國股市崩潰和利率沖擊。以下是高盛公司會針對這三個問題采取的措施。

首先是生物科技

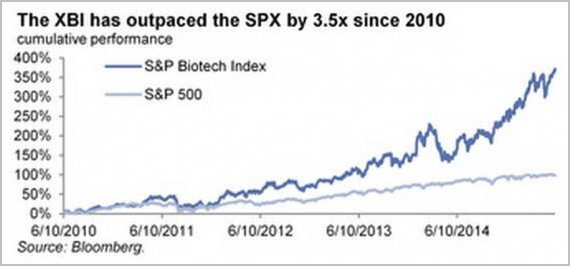

許多接受我們采訪的投資者擔心生物科技行業會下滑。雖然生物科技行業股票表現出色,但是中小盤股負的自由現金流,越來越多首次公開募股,很容易引起人們擔憂。但仍有許多理由保持樂觀(強勁的新產品周期,I/O發展和基因療法,并購),不過這些方面也面臨潛在的阻力。標普生物科技(SPSIBITR)在過去一年上漲85%,在過去5年超過SPXTR 250%。2014年,因為風險資本加速外流,生物科技行業有71家公司首次公開募股,比2013年上漲90%。受市場高昂情緒影響,股票中位數上升到市售率11.6倍,盡管90%的納斯達克生技股指數(NBI)涵蓋公司是不盈利的。

這些擔憂可能在近來幾個月引起動蕩:

因為面臨市場大范圍的拋售或者利率沖擊,可供使用資本可能會快速消失。大范圍拋售和利率沖擊都能夠給生物科技帶來壓力。

Pipeline危機已經引起一些中小盤生物科技公司近期出現波動,如AERI(2013年10月首次公開募股),CLDN(2014年1月首次公開募股)和EBIO(2014年2月首次公開募股)。

投資者也認為限售股解禁是一些股票如FGEN和ATRA在近幾個月疲軟的原因。

怎樣對沖:購買XBI Dec基金。XBI(標普生物科技ETF)在對沖拋售方面非常出色。XBI 3m波動率是29%,與去年相比接近最低值,這表明投資者面對風險已經感到滿足。我們更加傾向于Dec XBI期權,因為它包含更多中小盤生物科技股,12月份的期權適逢重要的秋季會議,在會上會公布最近交易數據。購買者面臨失去溢價支付的風險。

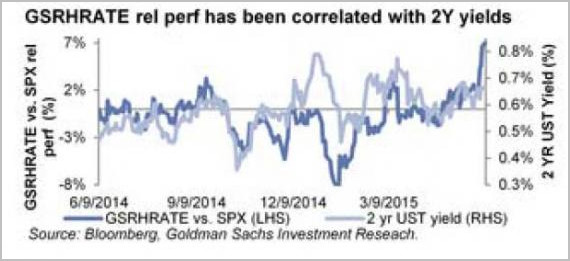

以下是關于利率部分

美聯儲采對利率取行動的時間和方法都成為人們熱議的話題,盡管近期經濟指標有所改善,但是聯邦基金期貨在面臨第四季度美聯儲有可能上調利率的預期下價格表現停滯。美聯儲官員評論說,將繼續強調上調利率要依據數據,美聯儲副主席珍妮特·耶倫在五月下旬曾表示,如果美國經濟好轉,有可能會在今年上調利率。期貨市場的表現也暗示,利率將緩慢上升,2016年會三次上漲25個基點。與此形成對比的是,在最近三次美聯儲決定升息后的12個月里,利率平均上漲200個基點(2004年為200個基點,1999年為175個基點。1993年為250個基點)

怎樣做好對沖:買下GSRHRATE,這個組合中包括12家金融機構

貼現經紀人,地區銀行和信托銀行的每股收益上漲20%,使聯邦基金(300個基點)正常化。受凈息差上漲和貨幣市場費用減免的影響,聯邦基金曾上漲300個基點。我們的金融分析師估計GSRHRATE投資的多數股價會上漲,它可能對任何利率上漲的預期敏感,因為每股收益數據有可能被向上修正。比起XLF(金融機構指數)和SKX(銀行指數)GSRHRATE在去年可能與國債收益率有更緊密的聯系(包括2年期,5年期和10年期國債)。

最后是關于中國

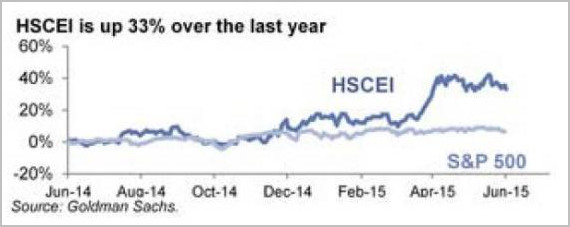

市場改革是中國復興的重要支柱。 CSI 300指數較去年(超過149%)上漲了一倍多。在香港的恒生國企指數(HSCEI)上漲33%。A股漲幅在2015年繼續超過H股,CSI300上漲50%,而HSCEI上漲16%。中國牛市的核心在于它增加外資流入和加強流動性的潛力(包括滬港通),后兩者是基準指數提供者如英國富時和MSCI需要的。兩家機構都表示,把A股囊括到benChrnaikS前需要先解決市場準入的問題。牛市造成中國債務增長(指融資融券的保證金),不良貸款和中國經濟增長減速令人擔憂起中國股市。

投資者用期權作為進入的通道。對股市上漲(對沖)的呼聲不斷上漲,高于下行的呼聲(這會減緩上漲),在期權Space領域做空期權稀缺。恒生國企指數(HSCEI)和HSI現在是全球唯一帶有負斜率的全球主要股指。隱含波動的期間結構也呈驚人的下行趨勢,表明長期期權正相對于短期期權以折價交易。

想要押注上漲同時減少損失:購買4%的HSCEI 105/125%,到期日為2015年12月30號(預期支付5:1)。12月到期可以讓投資者從呈下行趨勢的期限結構收益,也能從今年預計實行的深港通收益。

對沖中國股市上漲:利用反向斜率。對于抓住上行趨勢,或者押注下行的投資者來說,我們建議買90% 12與30日到期3.9% HSCEI。

而對于這個真正的問題:高盛公司真的在采取對沖押注,還是同往常一樣只是找尋愿意獲得自己手中風險敞口的交易對手。因為如果高盛樂意獲得這些交易的另一面,那么標普升至2400點也不遠了。

?

?

相關鏈接:

國際金價升破1200美元 承壓未崩盤或因中印需求支撐亞冠-崩盤!10人富力0-5慘敗大阪提前出局

地產商控制P2P平臺非法吸儲崩盤 涉案金額超9億

?

·凡注明來源為“海口網”的所有文字、圖片、音視頻、美術設計等作品,版權均屬海口網所有。未經本網書面授權,不得進行一切形式的下載、轉載或建立鏡像。

·凡注明為其它來源的信息,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。

d8d73c84-e45c-45bd-ac47-2b03e20abf36_zsize.jpg)

2f393d0c-8141-42fe-94fb-93707ea12293.jpg)

ba48fe6e-dc3c-44f3-9236-9c8165ea4707.jpg)

bf48b8a7-514e-4e4c-8498-fcada25ea7b2.jpg)

37d55342-1f38-4f4f-bde0-071963f087f3.jpg)